نرخ تنزیل: قطبنمای مالی شما در پروژههای ساختمانی

فرض کنید امروز دو پیشنهاد سرمایهگذاری روی میز شما قرار دارد: دریافت ۱ میلیارد تومان وجه نقد، یا دریافت ۱.۵ میلیارد تومان سه سال بعد. کدام را انتخاب میکنید؟ پاسخ شما، حتی اگر به صورت شهودی باشد، به یک مفهوم کلیدی در دنیای مالی بستگی دارد: ارزش زمانی پول. درک نرخ تنزیل پروژه ساختمانی به عنوان ابزار سنجش این مفهوم، مرز بین یک پروژه موفق و یک شکست پرهزینه را ترسیم میکند.

نرخ تنزیل به زبان ساده چیست؟

به سادهترین بیان، نرخ تنزیل همان “هزینه فرصت سرمایه” یا “حداقل نرخ بازده مورد انتظار” شماست. تصور کنید شما میتوانستید سرمایه خود را با سود سالانه ۲۰٪ در یک بازار موازی (مانند بورس یا یک سرمایهگذاری دیگر) قرار دهید. در این صورت، هر پروژه ساختمانی که به شما پیشنهاد دهند، باید حداقل همین مقدار بازدهی داشته باشد تا حتی ارزش بررسی پیدا کند. در این سناریو، این ۲۰٪، نرخ تنزیل شماست. این نرخ، معیاری است که با آن ارزش آتی پول را به ارزش امروزش تبدیل میکنیم تا بتوانیم سیبها را با سیبها مقایسه کنیم.

چرا نرخ تنزیل پروژه ساختمانی حیاتی است؟

کاربرد اصلی نرخ تنزیل در امکانسنجی، محاسبه ارزش فعلی خالص (Net Present Value – NPV) است. NPV تمام درآمدهای آتی پروژه را بر اساس نرخ تنزیل به ارزش امروزشان برمیگرداند و تمام هزینهها را از آن کسر میکند. نتیجه، یک عدد واحد است که میگوید آیا پروژه در نهایت ارزشی فراتر از حداقل بازده مورد انتظار شما خلق میکند یا خیر.

انتخاب نرخ تنزیل، یک تصمیم استراتژیک است. یک نرخ بیش از حد خوشبینانه (پایین) میتواند یک پروژه زیانده را سودآور نشان دهد و یک نرخ بیش از حد بدبینانه (بالا) ممکن است شما را از یک فرصت طلایی محروم کند. این عدد، قطبنمای مالی شماست و اگر درست تنظیم نشود، شما را به بیراهه خواهد برد.

کدام نرخ تنزیل را برای محاسبه NPV به کار ببریم؟ اسمی یا واقعی؟

این یک سوال کلیدی است که پاسخ آن در یک اصل مهم نهفته است: اصل سازگاری. شما باید از هر دو نرخ استفاده کنید، به شرطی که جریانهای نقدی و نرخ تنزیل شما از یک جنس باشند.

- روش اول (رایج و پیشنهادی): اگر جریانهای نقدی (هزینهها و درآمدها) را به صورت اسمی پیشبینی میکنید (یعنی با در نظر گرفتن تورم آتی)، باید از نرخ تنزیل اسمی استفاده کنید. این روش سادهتر است، زیرا پیشبینی قیمت فروش یا هزینه ساخت در سالهای آینده به صورت اسمی (با لحاظ تورم) بسیار ملموستر است.

- روش دوم: اگر جریانهای نقدی را به صورت واقعی پیشبینی میکنید (یعنی به ارزش پول امروز و بدون تورم)، باید از نرخ تنزیل واقعی استفاده کنید.

هر دو روش، اگر درست اجرا شوند، به یک NPV یکسان میرسند. اما روش استاندارد در تحلیل نرخ تنزیل پروژه ساختمانی، استفاده از جریانهای نقدی اسمی و نرخ تنزیل اسمی است.

دشمن پنهان سودآوری: تورم

در اقتصاد امروز، نادیده گرفتن تورم در پروژههای بلندمدت و حتی کوتاه مدت ساختمانی، مانند پاک کردن بخشی از سود آینده از صورت مسئله است. تورم به تدریج قدرت خرید پول را کاهش میدهد. سودی که سه سال آینده به دست میآورید، قطعاً به اندازه همان مقدار پول در امروز، ارزش نخواهد داشت. بنابراین، برای یک تحلیل دقیق، باید اثر این کاهش ارزش را در محاسبات خود لحاظ کنیم. اینجاست که تفاوت بین دو نوع نرخ تنزیل آشکار میشود.

تشریح تفاوت کلیدی: نرخ اسمی در مقابل نرخ واقعی

برای یک امکانسنجی دقیق، باید بدانیم با کدام عینک به آینده نگاه میکنیم: عینک اسمی یا عینک واقعی.

- نرخ تنزیل اسمی (Nominal Discount Rate): این همان نرخ خام و اعلام شده است که اثر تورم در آن دیده نشده. این نرخ، بازدهی شما را روی کاغذ نشان میدهد، بدون آنکه بگوید قدرت خرید واقعی آن چقدر است.

- نرخ تنزیل واقعی (Real Discount Rate): این نرخ، بازدهی حقیقی سرمایهگذاری شما پس از کسر اثر مخرب تورم است. این عدد به شما میگوید که قدرت خرید شما در پایان پروژه واقعاً چقدر افزایش یافته است.

منطق پشت تفکیک این دو نرخ ساده است: بازده اسمی شما باید آنقدر قدرتمند باشد که هم افت ارزش پول به دلیل تورم را جبران کند و هم یک سود واقعی مازاد بر آن برای شما ایجاد نماید. به همین دلیل، رابطه بین این دو نرخ یک رابطه ضربی است، نه یک تفریق ساده.

مثال عددی: تفاوت نرخ اسمی و واقعی در عمل

فرمول فیشر رابطه دقیق بین این دو نرخ را مشخص میکند:

(۱ + نرخ اسمی) = (۱ + نرخ واقعی) * (۱ + نرخ تورم)

بیایید با یک مثال عددی موضوع را کاملاً شفاف کنیم. فرض کنید شما برای پروژه خود یک نرخ بازده اسمی سالانه ۲۵٪ را به عنوان نرخ تنزیل در نظر گرفتهاید و نرخ تورم سالانه مورد انتظار نیز ۱۵٪ است. در نگاه اول، ممکن است تصور کنید بازده واقعی شما حدود ۱۰٪ (۲۵٪ – ۱۵٪) است. اما محاسبات دقیق چیز دیگری را نشان میدهد:

(۱ + ۰.۲۵) = (۱ + نرخ واقعی) * (۱ + ۰.۱۵)

۱.۲۵ = (۱ + نرخ واقعی) * ۱.۱۵

نرخ واقعی = (۱.۲۵ / ۱.۱۵) – ۱ ≈ ۰.۰۸۷

این یعنی نرخ بازده واقعی شما تنها ۸.۷٪ است! به عبارت دیگر، با وجود اینکه روی کاغذ ۲۵٪ سود کردهاید، قدرت خرید شما در پایان سال تنها ۸.۷٪ افزایش یافته است. اگر حداقل بازده واقعی مورد انتظار شما (پس از کسر تورم) ۱۰٪ بوده باشد، این پروژه در واقع اهداف مالی شما را برآورده نمیکند، در حالی که نرخ اسمی به اشتباه آن را یک فرصت عالی جلوه میداد.

استفاده از نرخ اسمی در محاسبات NPV، تصویری بسیار خوشبینانهتر از واقعیت به شما نشان میدهد و میتواند شما را به تصمیمگیری بر اساس دادههای گمراهکننده سوق دهد.

چگونه نرخ تنزیل پروژه ساختمانی خود را محاسبه کنیم؟

تعیین نرخ تنزیل یک علم دقیق نیست، بلکه ترکیبی از تحلیل دادهها و قضاوت حرفهای است. با این حال، یک چارچوب منطقی برای رسیدن به این عدد وجود دارد که معمولاً از سه جزء اصلی تشکیل شده است:

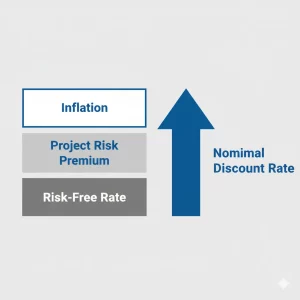

نرخ تنزیل = نرخ بازده بدون ریسک + صرف ریسک پروژه

بیایید این اجزا را باز کنیم:

جزء اول: نرخ بازده بدون ریسک (Risk-Free Rate)

این نرخ، پایه و اساس محاسبات شماست و بازدهی یک سرمایهگذاری کاملاً بدون ریسک را نشان میدهد. در عمل، تحلیلگران مالی نرخ سود اوراق قرضه دولتی بلندمدت را به عنوان معادل نرخ بازده بدون ریسک در نظر میگیرند. این اولین عددی است که باید پیدا کنید.

جزء دوم: صرف ریسک پروژه (Project Risk Premium)

این بخش، مهمترین و قضاوتیترین قسمت کار است. «صرف ریسک» به معنی آن درصد سود مازادی است که شما به خاطر پذیرفتن ریسکهای یک پروژه، علاوه بر بازدهی بدون ریسک، طلب میکنید. هیچ دو پروژه ساختمانی ریسک یکسانی ندارند. برای تعیین آن، به این عوامل فکر کنید:

- ریسک بازار املاک: آیا بازار در رکود است یا رونق؟ آینده بازار را چگونه پیشبینی میکنید؟ (برای اطلاعات بیشتر، مقاله ما در مورد تحلیل بازار مسکن را بخوانید).

- ریسک موقعیت مکانی: پروژه در کدام منطقه قرار دارد؟ آیا آن منطقه پتانسیل رشد دارد یا با ریسکهای خاصی مواجه است؟

- ریسک مجوزها و قوانین: فرآیند اخذ مجوزها چقدر پیچیده و زمانبر است؟ آیا احتمال تغییر قوانین (مانند تراکم) وجود دارد؟

- ریسک ساخت و اجرا: آیا با پیمانکاران معتبر کار میکنید؟ آیا ریسک افزایش قیمت مصالح یا تاخیر در پروژه بالا است؟

- ریسک فروش: سرعت نقدشوندگی واحدها را چطور پیشبینی میکنید؟ آیا تقاضا برای نوع کاربری پروژه شما (مسکونی، تجاری) وجود دارد؟

برای هر یک از این موارد، میتوانید یک درصد به عنوان صرف ریسک در نظر بگیرید. مجموع این درصدها، صرف ریسک کلی پروژه شما را تشکیل میدهد.

جزء سوم: هزینه سرمایه (Cost of Capital)

این جزء از نرخ تنزیل، بسته به اینکه شما یک شرکت ساختمانی هستید یا یک سرمایهگذار فردی، معنای متفاوتی پیدا میکند.

- رویکرد شرکتها: میانگین موزون هزینه سرمایه (WACC)

یک شرکت سرمایه خود را از دو منبع اصلی تامین میکند: بدهی (وامهای بانکی) و سرمایه صاحبان سهام. WACC میانگین هزینههای این منابع را با توجه به سهم هر کدام محاسبه میکند. در واقع WACC حداقل بازدهی است که شرکت باید از پروژههایش به دست آورد تا بتواند هم هزینه بهره وامهایش را بپردازد و هم سهامداران خود را راضی نگه دارد. بنابراین، برای یک شرکت، منطقیترین نرخ تنزیل پروژه ساختمانی، همان WACC است.

- رویکرد سرمایهگذاران فردی: هزینه فرصت شخصی

اگر شما یک سرمایهگذار فردی هستید، باید از خود بپرسید: “اگر این پول را در پروژه ساختمانی سرمایهگذاری نکنم، بهترین گزینه جایگزین من با ریسک مشابه چیست و چه بازدهی دارد؟” پاسخ به این سوال، هزینه فرصت و بخشی از نرخ تنزیل شما را مشخص میکند.

با کنار هم قرار دادن این موارد، میتوانید به یک نرخ تنزیل منطقی برسید. برای مثال، اگر نرخ بازده بدون ریسک ۲۰٪ باشد و شما برای پروژه خود مجموعاً ۱۵٪ صرف ریسک در نظر بگیرید، نرخ تنزیل اسمی شما ۳۵٪ خواهد بود.

نتیجهگیری: از حدس و گمان تا تصمیمگیری هوشمند

انتخاب نرخ تنزیل مناسب، یک تحلیل استراتژیک است نه یک حدس ساده. محاسبات دقیق و در نظر گرفتن تمام متغیرها، سنگ بنای یک گزارش امکانسنجی قابل اعتماد است. درک درست نرخ تنزیل پروژه ساختمانی به شما کمک میکند تا تصمیمات مالی بهتری بگیرید.

مدیریت این پیچیدگیها به صورت دستی در فایلهای اکسل، مستعد خطاهای انسانی است. برای آشنایی با رویکردهای نوین در مدیریت پروژه، میتوانید به سایر مقالات ما مراجعه کنید.

پست های مرتبط

از میلیونها سناریو تا یک استراتژی برنده: نگاهی به پشت صحنه هوش مصنوعی ما

تله اکسل: ۳ خطر پنهان در فایلهای امکانسنجی که سود شما را میبلعد